令和8年度 市・県民税の主な税制改正について

令和8年度から適用・改正される市民税・県民税(住民税)に関する主な税制改正をお知らせします。

項目一覧

- 給与所得控除の見直し

- 大学生年代の子等に関する特別控除(特定親族特別控除)の創設

- 扶養親族等に係る所得要件の見直し

- 子育て世帯等に対する住宅ローン控除の拡充の延長

- 市民税・県民税における住宅ローン控除上限額の算定方法の見直し

- 寄附金税額控除(ふるさと納税)特例控除額の算定方法の見直し

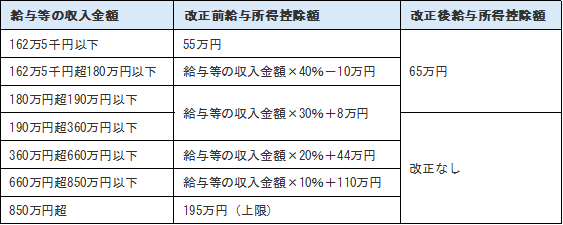

1.給与所得控除の見直し

給与所得者に適用される給与所得控除について、給与収入金額が190万円以下の方の最低保障控除額が最大10万円引き上げられました。

2.大学生年代の子等に関する特別控除(特定親族特別控除)の創設

生計を一にする年齢19歳以上23歳未満の親族等で前年の合計所得金額が58万超123万円以下の方がいる場合に、所得控除の適用を受けることができる特定親族特別控除が新たに設けられました。

控除額は当該親族等の所得に応じて以下の額になります。

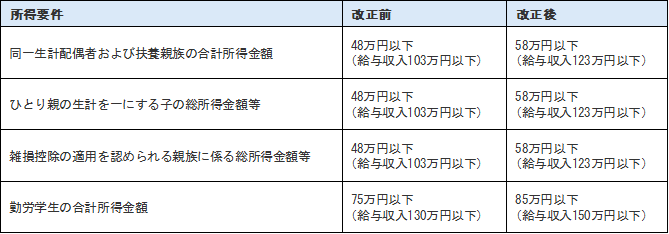

3.扶養親族等に係る所得要件の見直し

下記の控除等の適用を受ける場合の所得要件額が10万円引き上げられました。

4.子育て世帯等に対する住宅ローン控除の拡充の延長

令和7年度から適用された税制改正において、子育て世帯等が認定住宅等の新築等をして令和6年中に入居した場合に住宅ローン控除の借入限度額を上乗せする措置が講じられましたが、この措置が令和7年中に入居した場合にも延長されました。

次のいずれかの条件に該当した場合に適用できます。

- 年齢が40歳未満であって、配偶者を有する方

- 年齢が40歳以上であって、年齢が40歳未満である配偶者を有する方

- 年齢が19歳未満の扶養親族を有する方

また、新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限が令和7年12月31日(改正前:令和6年12月31日)に延長されました。

5.市民税・県民税における住宅ローン控除上限額の算定方法の見直し

所得税の基礎控除額引き上げに伴い、住宅借入金等特別税額控除(住宅ローン控除)について控除上限額の算定方法が見直されました。

<計算方法>

次のAまたはBのうちいずれか少ない額。

A 所得税において控除しきれなかった額((1)-(2))

(1)前年分の所得税に係る住宅借入金等特別控除可能額(特定増改築等に係る住宅借入金等の金額を有する場合には、当該金額がなかったものとして計算した金額)

(2)前年分の所得税額(住宅借入金等特別控除等適用前の金額)

B (所得税の課税総所得金額等+(所得税の基礎控除額-48万円)(注1))×5%(上限 97,500円)

ただし、居住年が平成28年から令和3年までで、特定取得に該当する場合は、

(所得税の課税総所得金額等+(所得税の基礎控除額-48万円)(注1))×7%(上限 136,500円)

(注1)(所得税の基礎控除額-48万円)が0円未満の場合は、これを0として計算します。

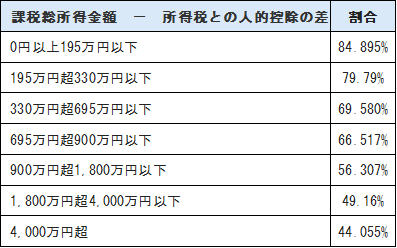

6.寄附金税額控除(ふるさと納税)特例控除額の算定方法の見直し

所得税の基礎控除額引き上げに伴い、寄附金税額控除のうちふるさと寄附金(都道府県・市区町村に対する寄附金)に適用される特例控除額の算定方法が見直されました。

<計算方法>

(寄附金-2,000円)×特例控除額(注1)(課税総所得金額-所得税との人的控除額の差-(所得税の基礎控除額-48万円(注2))により算出した額に応じた割合【下表】)×(市民税3/5 県民税2/5)

注1:市民税・県民税の所得割額(調整控除額控除後の額)の20%が上限となります。

注2:0円未満の場合は0円となります。

このページに関するお問い合わせ

総務部税務課

由利本荘市尾崎17番地(本庁舎1階)

電話:0184-24-6302 ファクス:0184-27-1654

お問い合わせは専用フォームをご利用ください。