平成28年度 市・県民税の主な税制改正について

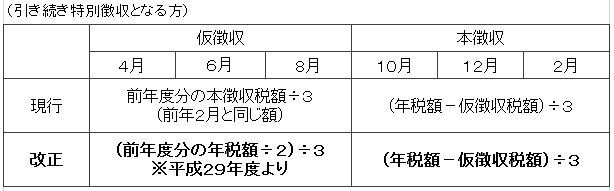

(1)年間の徴収税額の平準化を図るため、仮徴収税額を「前年度の特別徴収税額(年税額)の2分の1に相当する額とする」こととされました。1.個人住民税における公的年金からの特別徴収制度の見直し

(2)年金保険者に対して特別徴収税額を通知した後に特別徴収税額が変更された場合や賦課期日後に当該市町村の区域外に転出した場合においても、一定の要件の下、特別徴収を継続されることとなりました。 (1)都道府県・市区町村に対する寄附金「ふるさと納税」における特例控除額の上限が所得割額の1割から2割に引き上げられました。 適用年度 特例控除額の上限 現行 平成27年度まで 所得割額の1割 改正 平成28年度から 所得割額の2割 (2)確定申告の不要な給与所得者等がふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる仕組み「ふるさと納税ワンストップ特例制度」が創設されました。

適用時期:平成28年10月1日以後に実施する特別徴収から適用2.ふるさと納税(寄附金)制度に関する改正

特例の申請にはふるさと納税先の自治体数が5団体以内で、ふるさと納税を行う際に各ふるさと納税先の自治体に特例の適用に関する申請書を提出する必要があります。

ふるさと納税に関する詳細は下記をご覧ください。

このページに関するお問い合わせ

総務部税務課

由利本荘市尾崎17番地(本庁舎1階)

電話:0184-24-6302 ファクス:0184-27-1654

お問い合わせは専用フォームをご利用ください。