令和5年度 市・県民税の主な税制改正について

令和5年度から適用・改正される市民税・県民税(住民税)に関する主な税制改正をお知らせします。

項目一覧

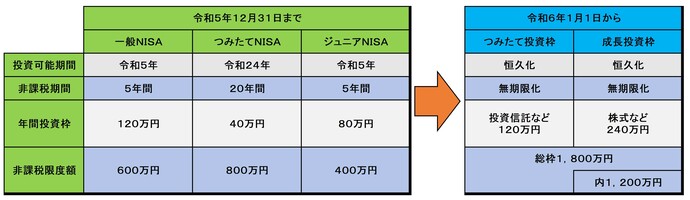

1.NISAの恒久化及び拡充

2.低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除の要件の見直し

3.優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例の見直し

4.特定非常災害により生じた損失等の繰越期間延長

1.NISAの恒久化及び拡充

NISAには、成年が利用できる一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類がありますが、このNISAが見直され、令和6年1月1日から投資可能期間の恒久化や非課税期間の無期限化、年間投資枠などが拡充されます。

2.低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除の要件の見直し

適用期限が3年延長し、適用対象となる低未利用土地等の譲渡後の利用要件に係る用途から、いわゆるコインパーキングが除外されました。

また、次の区域内にある低未利用土地等を譲渡する場合における低未利用土地等の譲渡対価に係る要件を、現行の500万円以下から800万円以下に引き上げられました。

(1)市街化区域または区域区分に関する都市計画が定められていない都市計画区域(用地地域が定められている区域に限る。)

(2)所有者不明土地の利用の円滑化に関する特別措置法に規定する所有者不明土地対策計画を作成市町村の区域

上記は令和5年1月1日以後に行う低未利用土地等の譲渡について適用されます。

3.優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例の見直し

優良住宅地の造成等のために、国・地方公共団体等や都道府県知事の認定を受けた事業者が譲渡した土地等、その他一定の要件等を満たした土地等を譲渡した場合の課税の特例について、その適用期限を3年延長したほか、次のように見直しがされました。

(1)適用対象から特定の民間再開発事業の用に供するための土地等の譲渡が除外されました。

(2)開発許可を受けて住宅建設の用に供される一団の宅地造成を行う者に対する土地等の譲渡に係る開発許可の区域は、(1)市街化区域、(2)市街化調整区域、(3)区域区分に関する都市計画が定められていない都市計画区域(用途地域が定められている区域に限る。)に限定されました。

4.特定非常災害により生じた損失等の繰越期間延長

事業所得者等が有する棚卸資産や事業用資産等について、「特定非常災害」によって生じた損失のうち、要件を満たすものについては繰越期間が3年から5年に延長されました。

また、個人の住宅や家財等について、「特定非常災害」により生じた損失は、雑損控除を適用してその年に控除しきれない損失額の繰越期間も同様に3年から5年に延長されました。

|

「特定非常災害」とは? 特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律に基づき、激甚災害が生じた場合に特定非常災害として指定する災害を言います。 |

|---|

このページに関するお問い合わせ

総務部税務課

由利本荘市尾崎17番地(本庁舎1階)

電話:0184-24-6302 ファクス:0184-27-1654

お問い合わせは専用フォームをご利用ください。