令和2年度 市・県民税の主な税制改正について

1.住宅ローン控除の拡充

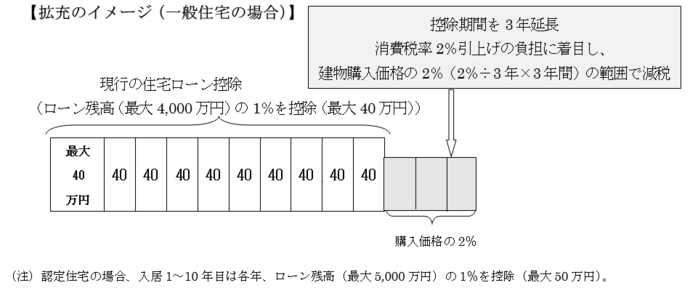

消費税率の引上げに際し、需要変動の平準化の観点から、住宅に関する税制上の支援策が講じられます。 3年間で消費税増税分にあたる「建物購入価格の2%(2%÷3×3年間)」の範囲で減税を行います。ただし、ローン残高が少ない場合は、現行制度通り住宅ローン年末残高に応じて減税します。 (注1)建物購入価格、住宅ローン年末残高の控除対象限度額は一般住宅の場合4,000万円、認定住宅の場合は5,000万円(現行制度と同水準)。

令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合に適用されます。

(注2)入居11年目から13年目についても、所得税額から控除しきれない額は、現行制度と同じ控除限度額(所得税の課税総所得金額等の7%(最高13.65万円))の範囲で個人住民税額から控除。なお、個人住民税の減収額は、全額国費で補てん。

(注3)入居1年目から10年目は現行制度どおり税額控除。

(1) その年において支払を受けるべき給与等で年末調整の適用を受けたものを有する居住者が確定申告書を提出する場合には、その確定申告書の記載事項のうち年末調整で適用を受けた控除額と同額である所得控除に係る事項については、その控除の額等の簡便な記載によることができることとされました。 上記(1)の改正は、令和元年分以後の確定申告書を平成31年4月1日以後に提出する場合について、上記(2)の改正は、平成31年4月1日以後に確定申告書を提出する場合について適用されます。2.確定申告書の記載事項及び添付書類

(2) 次に掲げる書類については、確定申告書に添付し、又は確定申告書の提出の際提示することを要しないこととされました。

このページに関するお問い合わせ

総務部税務課

由利本荘市尾崎17番地(本庁舎1階)

電話:0184-24-6302 ファクス:0184-27-1654

お問い合わせは専用フォームをご利用ください。