国民健康保険税の仮徴収額の変更(平準化)について

特別徴収とは

国民健康保険税(国保税)の納付方法のうち、年金からの天引きにより納付する方法を「特別徴収」といいます。

世帯の被保険者が全員65歳以上であり、一定の条件を満たす方は特別徴収となります。

(詳しくは、下記にある関連情報「国民健康保険税」をご参照ください)

仮徴収、本徴収とは

仮徴収(4・6・8月)

2月年金からの天引き分と同額をみなし額として徴収します。

本徴収(10・12・2月)

決定年税額から仮徴収分を差し引いた残額を3回に分けて徴収します。

平準化とは

前年度に比べて現年度の税額が増減したとき、仮徴収額と本徴収額に大きな差が生じます。

この差は以後毎年交互に繰り返されます。

この差を解消するため、6月・8月の仮徴収額を調整し、均等化することを「平準化」といいます。

平準化により、今後、大きな税額の変動がない限り1回あたりの徴収額がほぼ均等になります。

※平準化したことにより年税額の総額が増えることはありません。

※10月以降本徴収する税額は、7月中旬発送の令和8年度納税通知書でお知らせします。

平準化の方法

例年の税額に大きな変動がない方で、仮徴収と本徴収の税額にばらつきがある世帯を対象に行います。

対象者には、6月に「仮徴収変更決定通知書」を送付します。

現年度の国保税の年税額が決定する前に行うことから、前年度の税額を基準として計算し調整します。

- 仮徴収額が、前年度税額に占める割合が大きい→6月・8月を減額(例1)

- 仮徴収額が、前年度税額に占める割合が小さい→6月・8月を増額(例2)

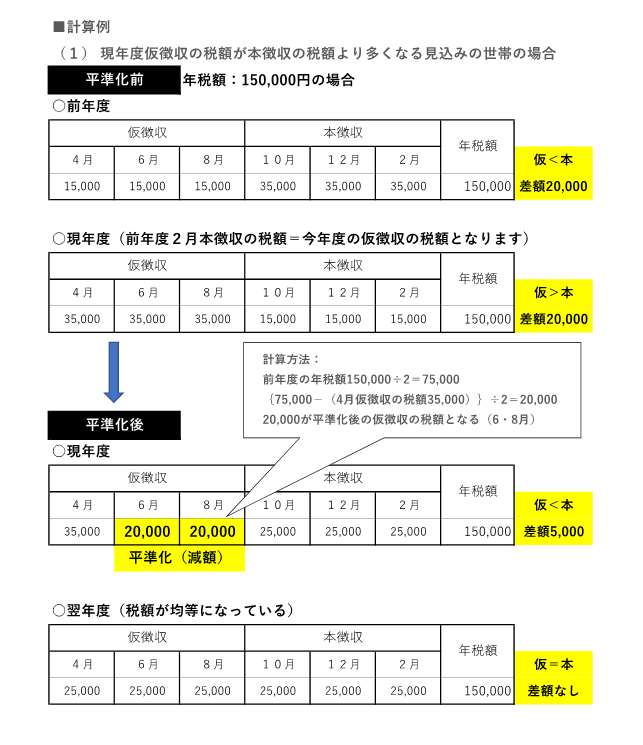

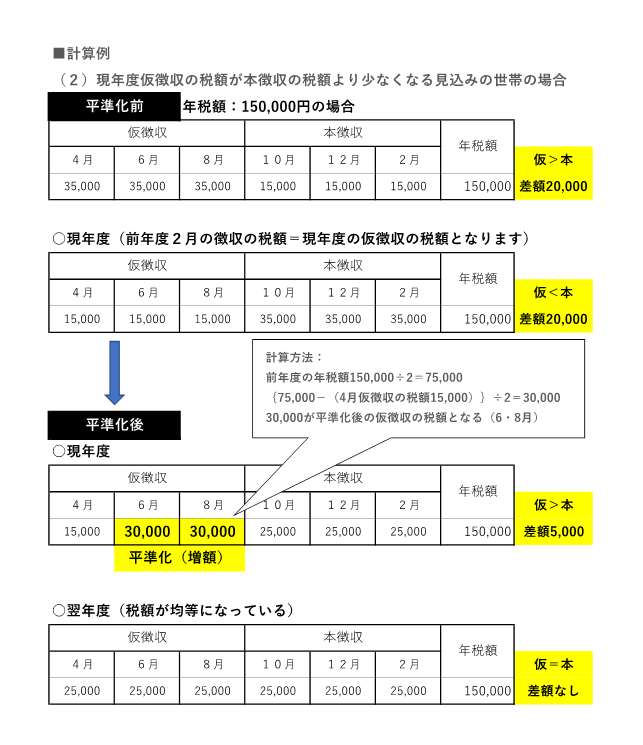

仮徴収の税額が本徴収の税額より

多くなる世帯の場合 :6・8月の仮徴収額を減額 → 計算例(1)

少なくなる世帯の場合:6・8月の仮徴収額を増額 → 計算例(2)

対象者への通知について

対象となる方には、6月上旬に仮徴収額変更決定通知書を送付します。

詳細については下記連絡先にお問い合わせください。

関連情報

このページに関するお問い合わせ

総務部税務課国保税班

由利本荘市尾崎17番地(本庁舎1階)

電話:0184-24-6306 ファクス:0184-27-1654

お問い合わせは専用フォームをご利用ください。